Berufshaftpflicht: Wann ist der beste Zeitpunkt, um an die Absicherung zu denken?

Sie wollen sich selbständig machen und fragen sich, ob Sie am Anfang überhaupt schon eine Berufshaftpflicht brauchen? Sie starten mit Ihrem Business durch und haben die ersten Aufträge an Land gezogen, für eine Berufshaftpflicht fehlt aber noch das Geld? Wir erklären in unserem Artikel, warum eine Berufshaftpflicht zum Business-Starterset dazugehört und welche Vorteile es Ihnen bringt, wenn Sie den Abschluss nicht nach hinten verschieben.

Haftungsrisiko: Von Anfang an dabei

Eine Berufshaftpflicht sollten Sie ab dem Zeitpunkt abschliessen, ab dem Sie ein Haftungsrisiko haben, das bedeutet: Von dem Zeitpunkt an, von dem an Sie für berufliche Fehler verantwortlich gemacht werden können. Viele denken, dies beginnt mit den ersten Aufträgen. Das ist jedoch ein Irrtum: Denn bereits, wenn Sie mit Ihrer eigenen Website oder Webshop online gehen, entstehen Ihnen Risiken, zum Beispiel für eine Rechtsverletzung.

Auch wenn Sie Ihre ersten Aufträge von Freunden, Bekannten oder Menschen bekommen, mit denen Sie bereits zusammengearbeitet haben, sollten Sie eine Berufshaftpflicht abschliessen. Denn dass die meisten Forderungen von Auftraggeber:innen kommen, ist falsch. Tatsächlich ist das grösste Risiko für Selbständige und Freelancer:innen, eine Rechtsverletzung zu begehen. Laut einer internen exali-Studie sind dies rund 40 Prozent aller Schadenfälle.

In diesem Artikel haben wir Top 5 der Rechtsverletzungen für Sie zusammengefasst und wie Sie Ihr Business davor schützen können: Die 5 häufigsten Rechtsverletzungen und wie Sie diese vermeiden

Risiko Abmahnung: Nicht erst mit den ersten Aufträgen

Zu den Rechtsverletzungen gehört zum Beispiel ein fehlerhaftes Impressum, ein Fehler in der Datenschutzerklärung oder eine Urheberrechtsverletzung, weil Sie ein Bild auf Ihrer Homepage verwenden, für das Sie nicht die erforderlichen Rechte erworben haben. Und damit sind wir schon bei Ihrem Hauptrisiko: Ihre eigene Website. Und da diese von Anfang an zu Ihrem Business gehört, besteht für Sie auch von Anfang an das Risiko, abgemahnt zu werden.

Wie Sie Ihren Webauftritt rechtssicher machen, hat Rechtsanwalt Carsten Schröder uns im Interview in diesem Video erklärt:

Versicherungsbeginn und Schadenfall: Wann bin ich versichert?

Nicht nur im Hinblick auf Ihr Risiko sollte Ihre Berufshaftpflicht von Anfang an zu Ihrem Business gehören, sondern auch im Hinblick auf einen eventuellen Schadenfall. Denn wenn später ein Schaden auftritt, ist dieser natürlich nur versichert, wenn er auch in der versicherten Zeit entstanden ist.

Um zu verdeutlichen, wann ein Schaden aus versicherungsrechtlicher Sicht entstanden ist, betrachten wir die Theorie, die den Versicherungsfall in den Versicherungsbedingungen definiert.

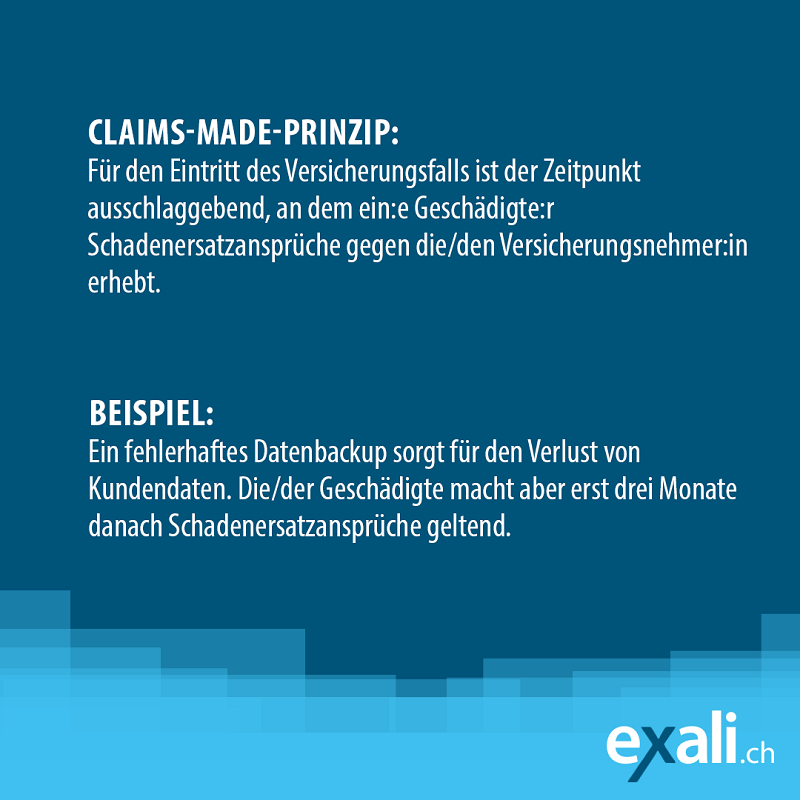

Claims-Made-Prinzip

Das Claims-made-Prinzip ist eine Schadentheorie, die definiert, ob ein Schadenfall im versicherten Zeitraum liegt. Dabei ist entscheidend, wann die Anspruchserhebung, also beispielsweise eine Schadenersatzforderung oder eine Abmahnung durch den/die Geschädigte:n, erfolgt.

Das bedeutet: Der Zeitpunkt, zu dem ein:e Geschädigte:r Schadenersatzansprüche gegen die/den Versicherungsnehmer:in erhebt, muss innerhalb der Versicherungslaufzeit liegen. Wann der Schaden tatsächlich eingetreten ist beziehungsweise wann die/der Versicherungsnehmer:in den Fehler begangen hat, der zum Schaden führt, ist dabei unerheblich. Dementsprechend besteht auch nur dann Versicherungsschutz, wenn die Erhebung der Ansprüche in den versicherten Zeitraum fällt.

Nehmen wir zum Beispiel an, ein:e IT-Dienstleister:in führt für einen grossen Onlineshop ein fehlerhaftes Backup durch und Kundendaten gehen verloren. Sie/er ist zu diesem Zeitpunkt nicht mit einer Berufshaftpflicht gegen solche Fehler abgesichert, sondern schliesst erst zwei Monate nach diesem Fauxpas eine Versicherung ab. Nun kommt es nach dem Claim-Made-Prinzip darauf an, wann bei dem Onlineshop der Datenverlust auffällt und der/die Dienstleister:in dafür in Haftung genommen wird.

Geschieht das direkt nach dem Verlust der Kundendaten (vor Versicherungsbeginn), besteht kein Versicherungsschutz. Macht die/der Auftraggeber:in erst zwölf Wochen später (nach Versicherungsbeginn) Ansprüche geltend, liegt der Fall im versicherten Zeitraum und ist durch die Berufshaftpflicht abgesichert. Achtung: Hat der/die IT-Dienstleister:in die Versicherung wieder gekündigt, beispielsweise aufgrund von Sparmassnahmen bei einer schlechten Auftragslage, und passiert die Anspruchserhebung nach der Kündigung, ist der Schaden wiederum nicht versichert. Daher gilt: Um wirklich sicher zu sein, ist es sinnvoll, wirklich während des gesamten Zeitraums der beruflichen Selbständigkeit versichert zu bleiben.

Kosten-Argument: Warum eine Berufshaftpflicht nicht zu teuer ist

Viele Gründer:innen scheuen sich aufgrund der Kosten, eine Berufshaftpflicht abzuschliessen. Sie wollen erst einmal Umsatz machen und mit der Berufshaftpflicht warten, bis ihr Business auf sichereren Beinen steht. Aber wie kann ein Business auf sicheren Beinen stehen, wenn es für den Fall eines beruflichen Fehlers, einer Abmahnung oder Schadenersatzforderung nicht abgesichert ist?

Die Prämie für eine Berufshaftpflicht bemisst sich immer nach Ihrem Vorjahresumsatz bzw. wenn Sie noch keinen Umsatz hatten, nach Ihrem zu erwartenden Umsatz. Das heisst, wenn Sie weniger Umsatz haben, zahlen Sie auch weniger für Ihre Berufshaftpflicht.

Sie haben bisher versäumt, eine Berufshaftpflicht abzuschliessen, wollen jetzt aber einen Zeitraum vor Versicherungsbeginn in Ihren Versicherungsschutz mit einbeziehen? Das geht! Je nach Dauer gegen eine bestimmte Einmalprämie. Zwei Jahre rückwirkend kosten beispielsweise 240 Prozent der aktuellen Versicherungsprämie. Fragen zur Rückwärtsversicherung beantworten Ihnen gerne unsere Kundenbetreuer:innen unter der +41 (0) 58 255 60 00 (Montag bis Freitag 09:00 Uhr bis 18:00 Uhr).

Als Gründer:in erhalten Sie bei exali ausserdem in den ersten zwei Versicherungsjahren einen Nachlass von 15 Prozent auf Ihre Prämie. Gründer:innen und Start-ups können sich daher besonders günstig versichern. Die Media-Haftpflicht erhalten Sie bei exali beispielsweise ab rund CHF 509 netto pro Jahr, die Consulting-Haftpflicht ab CHF 458, die Webshop-Versicherung ab CHF 363 und die IT-Versicherung ab CHF 546. Zum Vergleich: Eine Abmahnung wegen einer Bildrechtsverletzung inklusive Schadenersatz kann schnell mehrere Tausend Schweizer Franken kosten.

Eine gute Zusammenfassung, was eine Berufshaftpflichtversicherung kostet, finden Sie auch in diesem Video:

Immer an Ihrer Seite: Die Berufshaftpflicht über exali.ch

Eine Berufshaftpflicht sollte also von Beginn an zu Ihrem Business gehören. Kalkulieren Sie die Kosten dafür am besten bereits in Ihren Businessplan mit ein. Denn wenn Sie Ihr Unternehmen von Anfang an versichern, gibt es später im Schadenfall kein böses Erwachen. Für Gründer:innen gibt es zudem einen Nachlass von 15 Prozent in den ersten beiden Versicherungsjahren. Einfach den entsprechenden Haken im Online-Antrag setzen.

Sie können unsere Versicherungen alle in wenigen Minuten online abschliessen und individuell auf Ihr Business anpassen.

Ehem. Chefredakteurin Online-Redaktion

Wer bin ich?

Nach einem Volontariat und ein paar Jahren in der Unternehmenskommunikation bin ich nun bei exali als Chefredakteurin in der Online-Redaktion für Content aller Art zuständig.

Was mag ich?

Sommer, Reisen, gutes Essen und Fussball.

Was mag ich nicht?

Bahn fahren, Rosenkohl und Schleimer.